家族とお金のナビゲータ説明書

目次

- 1 初めに

-

「家族とお金のナビゲーター」のご紹介

このアプリは、ご家族の構成や収入、ご自宅の現状や方針、住宅ローンの計画などの一定の条件のもとで、将来の各年ごとの、家計のやりくりをシミュレーションするアプリです。

対象とする期間

計画を開始する年(原則は「今年」)から、主人公であるご主人の退職までの将来をお示します。

対象とするご家族

ご夫婦と最大6人のお子様の核家族を想定しております。

ご夫婦とそのご両親など2世代家族の場合、ご期待にこたえられないところがございます。

やりくりの想定

各年の家計のやりくりは、収入の推移の計算による当年の収入と、税金等の計算から算出した可処分所得、これに応じた支出の金額を自動的に推定して算出致します。

支出を算出する根拠となるデータは、総務省統計局

「年間収入階級別1世帯当たり1か月間の収入と支出(http://www.e-stat.go.jp/SG1/estat/List.do?lid=000001144404)」などをベースとし、当社が独自のロジックで支出金額を算出致しております。

この「ご説明」について

最初に、このご説明を全てご理解いただく必要はないと考えますが、アプリをお使いいただくため、大切なことが記載されています。

特に、次の説明以降は、具体的なアプリの操作方法をご説明いたします。

是非、最後まで一通りご覧いただきたく存じます。

目次に戻る

- 2 アプリの特色と構成

-

本アプリには皆さまにデータを入力いただく3つの画面、「家族」「収入」「住居」と、その後グラフ等で結果を検討いただく「予測」とそれに続く「月間」「年間」の4つの画面がございます。

多くの生活設計アプリでは、入力作業が大変な割に、期待した成果と異なるケースもあるようです。

このアプリでは、まず2つのモデルケースをご用意しました。

最初は入力の手間なく、どんな成果がこのアプリで得られるのかをご理解いただくことといたしております。

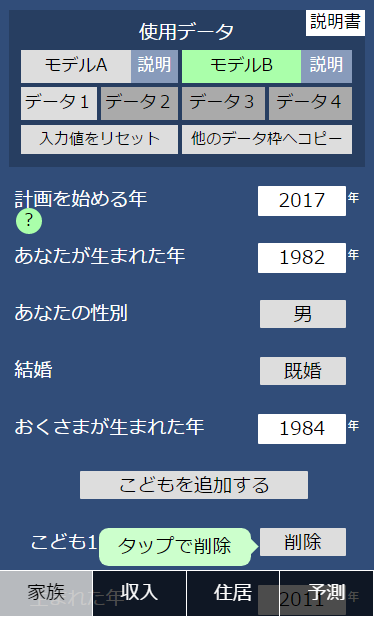

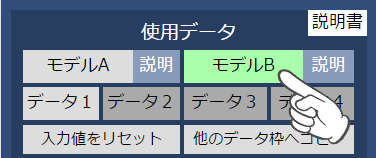

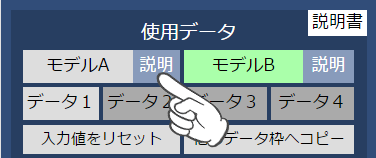

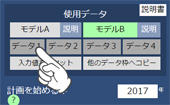

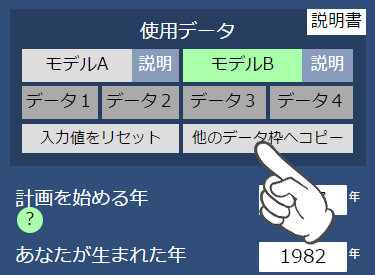

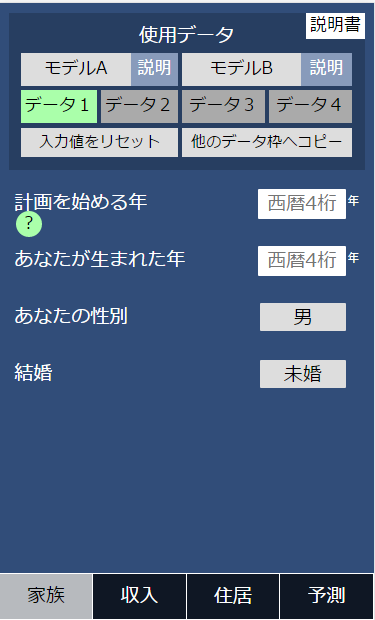

「家族」画面の最上部に「モデルA」と「モデルB」の2つの「モデル」を選択するボタンがあります。

まず最初は、このモデルケースにより、本アプリが提供する成果をご覧いただくことをおすすめしております。

目次に戻る

目次に戻る

- 3 モデルケースの選択

-

モデルAは、比較的収入とご希望が見合った、余裕があるケースで、住宅ローンがある持ち家のパターンで、モデルBは、賃貸住宅に住むご家族4人で、希望する生活よりも収入が少ない、厳しい設定となっております。

モデルデータの詳細は「家族」「収入」「住居」の各画面でのグラフ、支出の画面などで、ご確認いただけます

各選択ボタンのとなりに、2つのケースの簡単な説明を表示するボタンがあります

ご自身のデータを入力される場合は、「モデルA」もしくは「モデルB」のどちらかの画面を修整することでご利用いただけます。

また、後ほどご説明いたしますが、「データ1」から「データ4」までの保存用データをご購入いただけると、予めデータが入っていない保存用のデータをご利用いただけます。

目次に戻る

- 4 「予測」画面の操作

-

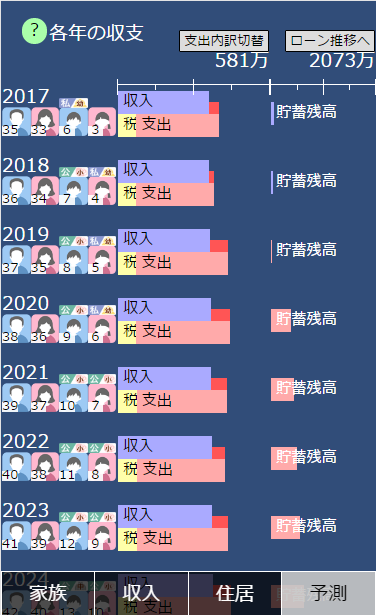

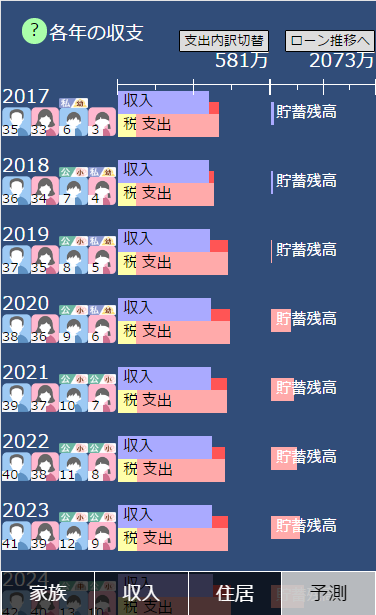

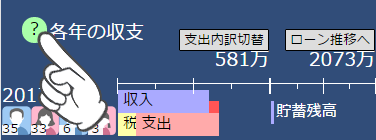

「予測」ボタンを押すと、「各年の収支」という画面で、縦にグラフが表示されます。

このアプリの中心となる画面です。

この画面の見方は、「予測」画面の上部にある緑の「?」を押すと、説明が詳しく表示されます。

ここでは、基本的な操作方法をご案内いたします。

画面縦に、毎年のご家族の状態、収入と税金・支出が表示され、貯蓄額下に向かうほど年を重ねるます。

画面を上下にスワイプすると、グラフが上下にスクロールします。

希望の年の行をタップすると各年の家計など詳細な画面が表示されます

各入力画面に戻るには、下の「家族」「収入」「住居」ボタンをタップしていただきます。

目次に戻る

- 5 「予測」の画面の見かた

-

本アプリの特長は、他の生活設計アプリのように、定性的な評価を下すのではなく、グラフや数字の操作で、ユーザーの皆様が答えを導き出すためのお手伝いをするという点でございます。

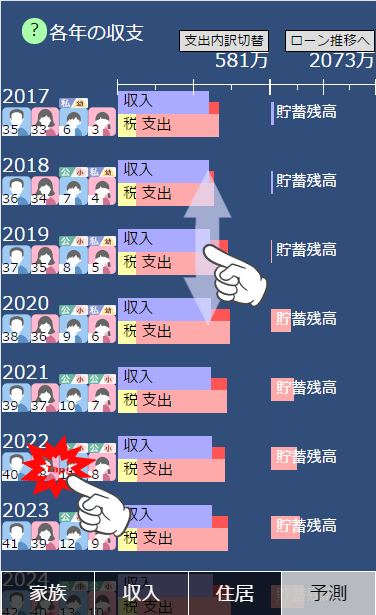

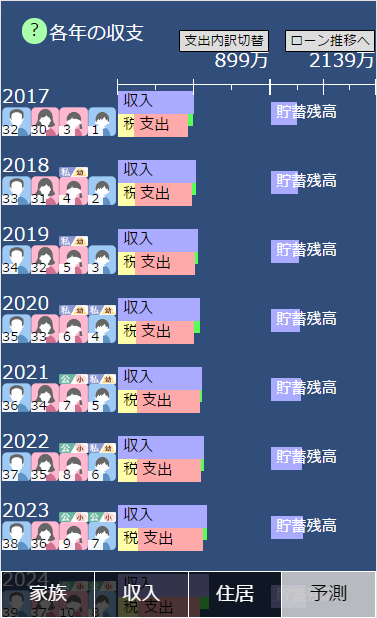

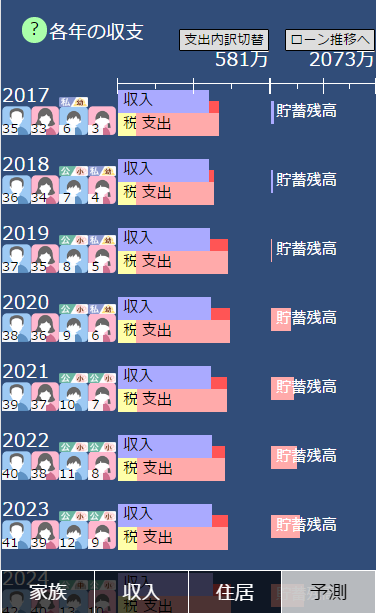

下の図は、左がモデルAで、右がモデルBです。

モデルBはモデルAに比べて厳しい家計のケースです。

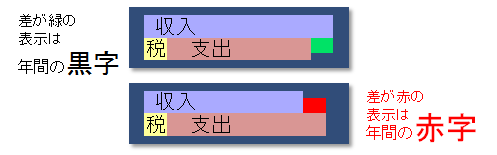

モデルBは収入より支出が多いので、中央縦に並んでいる年間家計は収入と支出の差の赤い部分が並んでおります。年間の赤字が続いているので、その右側の縦に並んでいる預金の残高が減り続けます。2020年から赤く表示されるのは、貯蓄残高がマイナスとなっている事を表しています。

もし、収支の赤字を貯蓄で一定期間補える場合は、右側の縦の貯蓄残高の列が青い状態、つまり黒字を維持します。一時的な収支よりも右の貯蓄グラフができるだけ青くなるように工夫してみましょう。

もし、収支の赤字を貯蓄で一定期間補える場合は、右側の縦の貯蓄残高の列が青い状態、つまり黒字を維持します。一時的な収支よりも右の貯蓄グラフができるだけ青くなるように工夫してみましょう。

入力画面に戻って、例えばご主人や奥様の収入の可能な範囲での改善、家賃の検討、ローンの金額や取り崩し額の修整、奥様のお勤めするタイミングをお子様の学齢を見ながら修整してみる、などが想定されます。改善を試みて将来に「具体的に」備えることができます。

目次に戻る

- 6 月間の収支

-

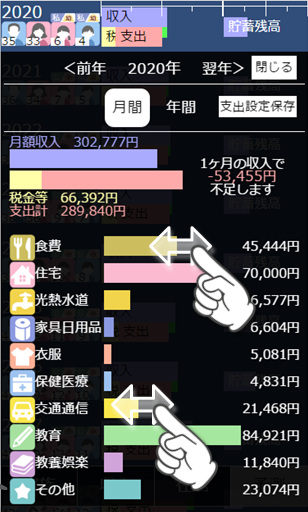

「月間」画面は、「予測」画面で、各年の行をタップすると表示される、各年の平均的な1カ月の収入と支出のグラフ、そして、支出の内訳でございます

皆さまの税金の計算結果、算定される可処分所得と、希望される住宅や教育の費用を勘案して、支出額が算定されています。

皆さまの税金の計算結果、算定される可処分所得と、希望される住宅や教育の費用を勘案して、支出額が算定されています。

この支出額はあくまで統計的な平均値です。

具体的な目安にはなりますが、ご家族の年令や構成、地域の物価、希望される生活水準などにより、調整が必要となるでしょう。

あくまで1カ月の家計の数字を表示していますので、具体的に修整を検討しやすいと思います。

住宅費用と教育費用以外は右側の修整はスライダーにより行います。

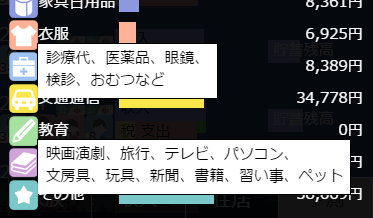

左側の各費用のアイコンをタップすると、費用にどんな項目が含まれるのか、簡単な説明がポップアップします。

もう一度タップすると説明が消えます。

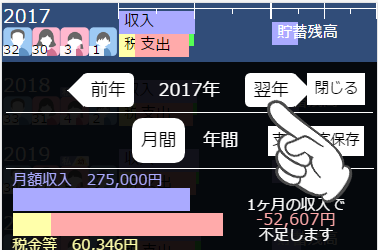

翌年の数字を見たい場合は、上部の「前年」、「翌年」ボタンで各年を自由に行き来できます。

スライダーを動かすと、数字とともに、支出項目の横棒グラフと月間の支出グラフが変化いたします。

スライダーを動かすと、数字とともに、支出項目の横棒グラフと月間の支出グラフが変化いたします。

「支出設定保存」ボタンをタップすると、自動的に「予測」画面に戻り

修整内容が、本年以降の貯蓄額などにも反映されます。

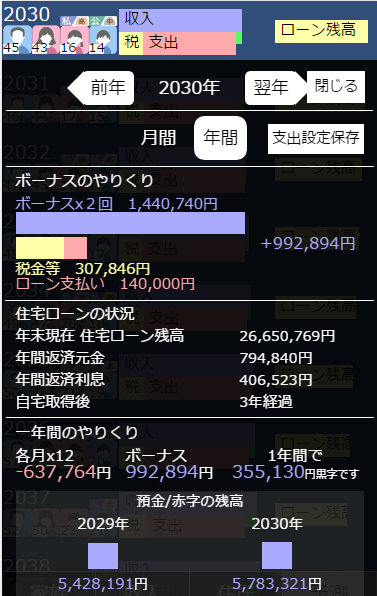

上部のボタンの「月間」のとなりの「年間」ボタンをタップすると

年間の収支などが表示されます。

ボーナスやローンの返済がある場合は、

毎月収支とボーナスによる補てんの状況や、ボーナスの税金、

ローンの返済が表示されます。

ボーナスの補てんを含めて年間で赤字にならないように、毎月の支出をお考え頂ければ結構です。

ボーナスの補てんを含めて年間で赤字にならないように、毎月の支出をお考え頂ければ結構です。

ローンがある場合は、その年の末時点でのローン残高や返済額を表示いたします。

貯蓄金額も表示されますので、その年でのローンの返済を検討することもできます。

目次に戻る

- 7 データの保存

-

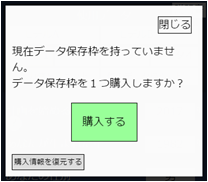

本アプリは基本は無料でご利用いただけますが、保存機能を解放する際は、有料とさせていただきます。

360円で保存機能と1パターンの保存を行うことができます。

パターン1つ追加ごとに、120円、合計4パターンの保存が可能となります。

データの保存には、1~4まで、4つの「データ」ボタンが有ります

つまり、「データ1」は360円で、「データ2」以降は120円で

それぞれご購入いただけることとなります。

「家族」画面で保存のための「購入」手続きと、実際の保存手続きを行います。

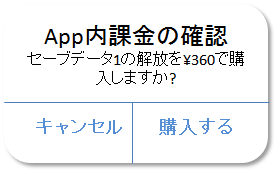

「データ1」をタップすると、予め、スマートフォンでの購入に関する設定がなされていると、「データ保存枠を購入しますか」とポップアップが表示されます。

「購入する」ボタンをタップすると、さらに、課金の確認のポップアップが表示されます。これで「購入」をタップすることで、保存枠が利用可能になります。

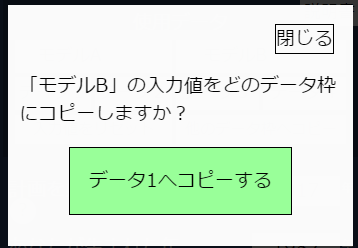

「モデルB」で修整されたデータを保存する場合、家族の画面で「モデルB」が選択されている状態で、上部の「使用データ」のプロックの右下にある、「他のデータ枠へのコピー」をタップすると、「モデルBの入力値をどのデータ枠にコピーしますか」とポップアップが表示され、既に購入されているデータ枠が表示されます。

ここで、「データ1へコピーする」ボタンをタップすると、モデルAの修整データが、そのまま「データ1」にコピーされ、以降は、「データ1」ボタンをタップすることで、皆さまの独自のデータを利用することができるようになります。

ここで、「データ1へコピーする」ボタンをタップすると、モデルAの修整データが、そのまま「データ1」にコピーされ、以降は、「データ1」ボタンをタップすることで、皆さまの独自のデータを利用することができるようになります。

また、購入してから、何もコピーしていない、「データ1」等の枠を開くと、「家族」「収入」「住居」「推測」にはデータが表示されません。

この状態から、各入力項目を一つずつ入力することももちろん可能です。

なお、インターネット上で皆さまの個人に関するデータがやり取りされることはありません。

なお、インターネット上で皆さまの個人に関するデータがやり取りされることはありません。

一つのパターンへの保存は何度でも行うことができ、上図のように複数パターンの保存を購入された場合、どのパターンにも自由にデータを保存できます。

保存が行われると、最初のモデル選択の画面で、パターンの番号に

応じたロードボタンが現れ、保存内容が呼び出されます。

目次に戻る

- 8 Q&A

- 「家族」画面

- 選択した学校により算定される教育費はどのように算定されていますか?

- 元データは、文部科学省発表の「子供の学習費調査」でございます。これを弊社のロジックで、毎月の学費として参集いたしております。

- 「収入」画面

- 「現在の蓄え」には何が含まれますか?

- 銀行預金や各種積立、有価証券など、将来取り崩せる類のもの全般とお考えください。

- 各年の「ボーナス」はどのように計算しているのですか?

- 収入画面の「あなたのボーナス」は現在のボーナスで、以降、「最高予想ボーナス」まで定率で上昇すると計算しております。

- 「予想最高収入の年齢」とはどういう意味ですか?

- 収入の推移は業種や雇用形態によって異なります。

弊社としては、あくまで想定として、その方の人生で一番給料が高いと想定する年令を一つ指定し、その年までは一定で昇給し、その後は給料は下がるものの雇用が維持される、というモデルで考えました。

- 退職金や年金は収入として想定しないのですか?

- あくまで退職までとしました。アプリの目的としては、家族・子育てをターゲットにしています。また、退職金も年金も、サラリーマンにとって、金額の計算・理解は難しく、入力することに抵抗があると考えました。

- 配偶者の収入には昇給やボーナスが無いのですか?

- あくまで簡易に計算するために、そういう設定といたしております。

- 税金はどのように計算していますか?

- 本人と配偶者で各々計算いたしております。

年収はあくまで税引き前の給与所得として、給与所得控除、基礎控除、配偶者の所得の有無を考慮した配偶者控除、配偶者特別控除、扶養控除を所得税の控除項目として、住民税もほぼ同様に計算いたしております。

住民税は前年ではなく、当年の所得をベースに計算し、その他の調整控除は一律2500円で計算いたしました。あくまで簡易であることをご理解ください。

- 社会保険はどのように計算していますか?

- 本人と配偶者で各々計算しております。

東京都の28年保険料額表に基づいて計算いたしております。健康保険は40歳以上の介護保険も考慮し、厚生年金はすべて一般被保険者として計算いたしております。また、配偶者の保険料は所得により本人負担か否かを考慮しております。

- 「住居」画面

- 「持ち家」の選択や「ローン」の選択で表示される「維持費」には、何が含まれますか?

- マンションで有れば管理費や共益費、修繕積立、固定資産税と考えます。

支出の内訳の交通通信費には駐車場代が含まれるはずですが、ここで維持費に入れておくことでも結構です。

- ローンがある場合、「現在の持ち家にかかる年間の維持費」とは何と考えますか?

- 既にローンを借りいてる場合は、「新しく購入した住宅の年間の維持費」と同額を設定してください。

これから借りる場合は、建て替えもしくは買い換え迄の現在の維持費とお考えください。

- 購入時の費用とは何と考えますか?

- 頭金だけでなく、仲介手数料や登記費用、その他預金から払いだされる金額とお考えください。

ただし、親類から援助など、返済不要な手当てがある場合は、「購入時の費用」から除いておくか、もしくは、予め収入画面の「蓄え」に加えた上で、「購入時の費用」に計上しておきましょう。

- ローンの「金利一律」と「2段階」とはどういうものですか?

- 例えば「フラット35」のような、途中で適用金利の変更を予定している融資を想定しております。変動金利という趣旨ではなく、「最初の5年間は金利1.5%固定で、その後は2.5%」のような制度設計という意味です。

- 毎月返済額の金額が他のサイトやアプリ、金融機関の提示と異なるのはどうしてですか?

- ローン計算は、各金融機関ともほぼ同じロジックで計算しているとは思いますが、切り上げや月額・年額の計算では小さい範囲での誤差が生じます。

本アプリはあくまで概算であるとご理解ください。

- 元金均等の計算式ではないのですか?

- 申し訳ございませんが、このアプリの計算では元利均等でしか計算できません。

目次に戻る

- 9 計算方法、免責事項等

-

(1) 本アプリは簡易に収入のデータを入力いただき、ご家族の構成等で、税額を簡易に計算いたします。

所得税はすべて給与所得とし、所得控除は、基礎控除、配偶者控除、扶養控除(16歳から22歳まで、進学中の子供は収入なしの前提)、配偶者特別控除、社会保険料控除を算定いたしました。

費用項目の中の医療費の算定は医療費控除に計上いたしておりません。

(2) また、社会保険は、東京都ベースで、「協会けんぽ」さま開示(※)の料率での健康保険料、厚生年金保険料、さらに、雇用保険料を簡易な形で算定いたしました。

(3) 住民税は東京都ベースで、均等割りは5000円、所得控除は、配偶者控除、扶養控除、配偶者特別控除までを計算、調整控除額は一律2500円といたしております。また、適用は、前年分所得への適用ではなく、所得税と同様、当年の所得について当年分として計算いたしております。

(4) 住宅ローンは、一般的な計算式の考えをもとに、計算いたしております。

計算や表示の都合上、毎年の返済金額には、数円から100円程度の齟齬が生じます。

(5) ローンの利率に関し、利率の変動の推測はいたしません。

特に、本アプリは、2段階方式での計算が可能でございますが、各金融機関の提供されるローン計算とは異なる可能性がございます。

本アプリは本アプリのデータ処理性能とキャリアの性能など複合的な要因で、稼働に影響が及ぶ可能性があります。

(6) 本アプリは入力されたデータについて、有料でキャリア本体内への保存機能を有しておりますが、情報機器システムには不測の事態が発生しうるところであります。データの消失に関する財産的保障、損害賠償等の責任を当社は負いません。

(7) 本アプリは、弊社内でそのロジック等を検証いたしておりますが、計算結果について、ご利用の皆様でも十分検証の上でご利用ください。弊社は計算結果に対し、法的・財産的に、何ら責任を負いません。

(※)協会けんぽ ホームページ

(https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/h28/ippan10gatu/28091613tokyo.pdf)

目次に戻る