将来の設計図のヘルプ

- 最初に何をしたらよいのか、よくわからないのですが。

- グラフで何がポイントなのか、よくわからない。

- 「1カ月の家計」の見かたと操作の仕方を教えてください。

- ローンの入力が判らない。

- どうして、「現時点」、「一番収入が多い時」、「収入が下がったとき」の3つの時点のみでグラフを作成するのですか?

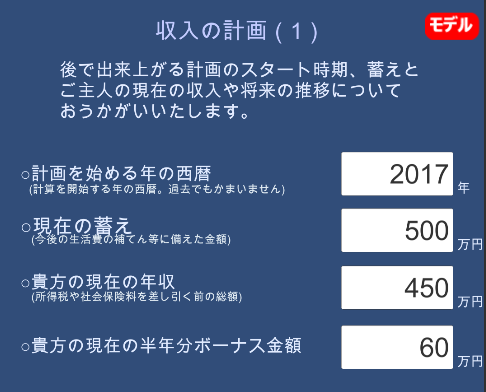

- 収入の計画(1)の蓄えとはなんでしょうか。

- 毎月ではなく、定期的に支出として発生する項目は、どうしたらいいですか?

- 具体的な支出が、どの項目に該当するか、よくわかりません。

- 教育費と住宅費について修整したいのですが。

- 表示される教育費の金額に違和感を感じます。

- 個人情報を入力したので、管理が心配だ。

- 入力したデータのバックアップは?

- 妻の収入でボーナスや昇給の機能はないのですか?

- 税金の計算はどうしていますか?

- 自分の給料で入力すると違和感のあるグラフが表示される。

- グラフの数字が小さくて見難い。

- 「1カ月の家計」と「1年間の蓄え」で数値が微妙に異なるが。

最初に何をしたらよいのか、よくわからないのですが。

まず、機能を知るためには、モデルケースを触っていただければと思います。

「将来の設計図」最初の画面で右下の「進む」 ボタンで、が表示されます。

ボタンで、が表示されます。

次のページはアプリの簡単な説明と、中段に「モデルケース」の1と2、右に、「全ての項目を入力」、その下の段に、「入力のリセット」と「説明」が表示されています。

モデルケース1はローンがあり、有る程度お金に余裕がある方の設定です。

一方,モデルケース2はローンが無く、希望する将来に対して、収入が不足気味のモデルであります。

本来、このアプリは、家族設定や収入など各項目を一つ一つ入力する必要があるのですが、モデルケースはそれらを全て省略して、簡単に結果を見ることができます。 まずは、モデルケースを1、2の順でご覧いただければこのアプリの機能をご理解いただけます。

ボタンをおして、モデルの選択をすると、次の画面「モデルケースの説明」で、ケースの説明つまり、家族構成、収入や希望などの設定を確認しましょう。

そして、このページの右下の「進む」 ボタンで、結果をご覧いただきます。

▲上に戻る

グラフで何がポイントなのか、よくわからない。

「将来の設計図」最初の画面で右下の「進む」

次のページはアプリの簡単な説明と、中段に「モデルケース」の1と2、右に、「全ての項目を入力」、その下の段に、「入力のリセット」と「説明」が表示されています。

モデルケース1はローンがあり、有る程度お金に余裕がある方の設定です。

一方,モデルケース2はローンが無く、希望する将来に対して、収入が不足気味のモデルであります。

本来、このアプリは、家族設定や収入など各項目を一つ一つ入力する必要があるのですが、モデルケースはそれらを全て省略して、簡単に結果を見ることができます。 まずは、モデルケースを1、2の順でご覧いただければこのアプリの機能をご理解いただけます。

ボタンをおして、モデルの選択をすると、次の画面「モデルケースの説明」で、ケースの説明つまり、家族構成、収入や希望などの設定を確認しましょう。

そして、このページの右下の「進む」 ボタン

▲上に戻る

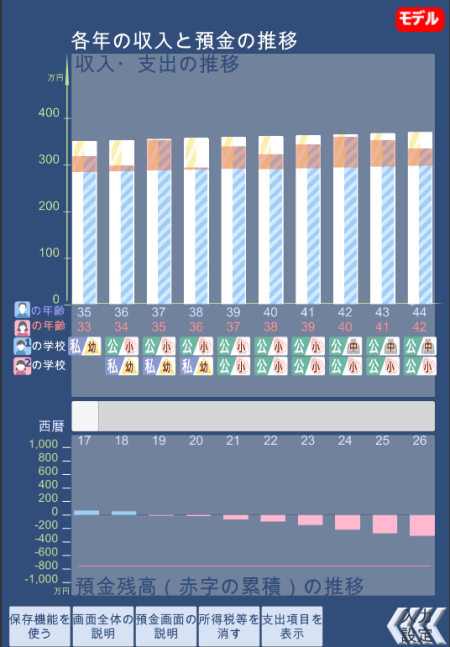

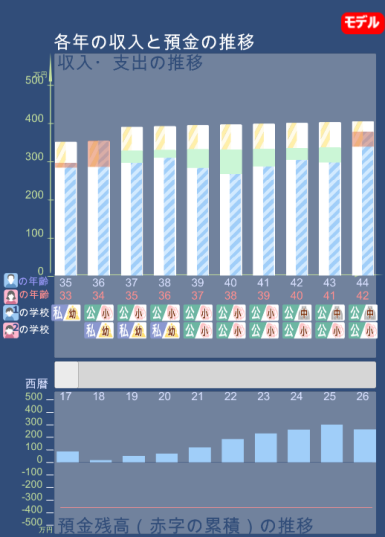

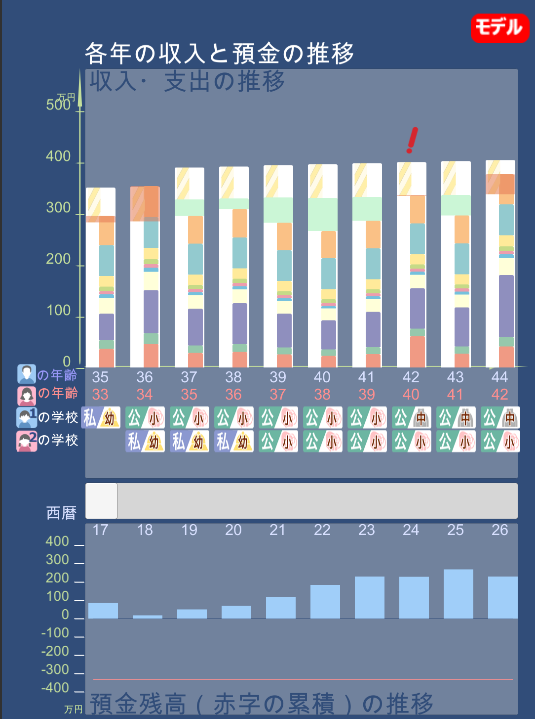

下の(例A)はモデルケース2のデータで、上のグラフ、「各年の収入と預金の推移」では、表示されている期間中、ずっと赤字を示しています。

預金さえあれば、この厳しい期間を凌ぐことができるのですが、継続な家計の赤字により、下の「預金残高(赤字の累積)の推移」で、左から徐々に預金残高が減少を続け、ついに反転、つまり、預金残高が中心線から下に向かう赤いグラフが生じます。この状態が、預金が尽きた状態であります。

たとえ、退職前にいくら黒字に反転したとしても、赤字期間の家計は、金融機関や親せきなど援助が無い限り、やりくりは相当厳しくなります。

支出の算段、もしくは、家賃など継続的な支出を抑える必要があります。

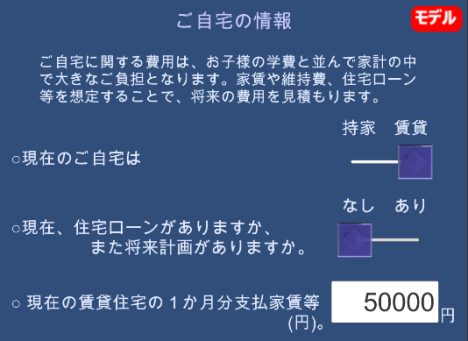

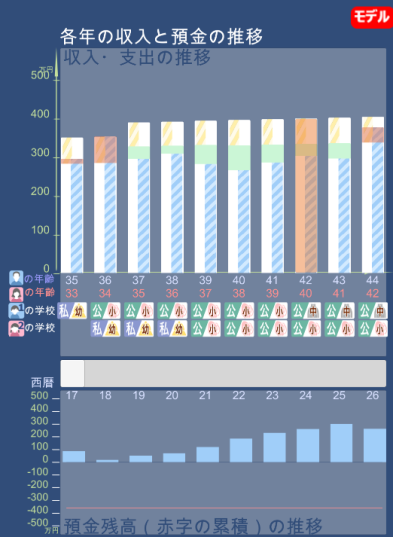

下(例B)は(例A)に対して、家賃を1万円引き下げた事と、2019年より奥様の収入について年35万円と設定しました。

では、先ほどの操作の仕方です。

①「各年の収入と預金の推移」画面右下の

①「各年の収入と預金の推移」画面右下の ボタンを一回タップすると、「ご自宅の情報」が表示されます。

ボタンを一回タップすると、「ご自宅の情報」が表示されます。

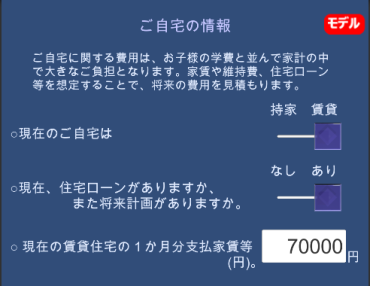

②ここで、「60000」と表示される家賃の欄を「50000」に修正。

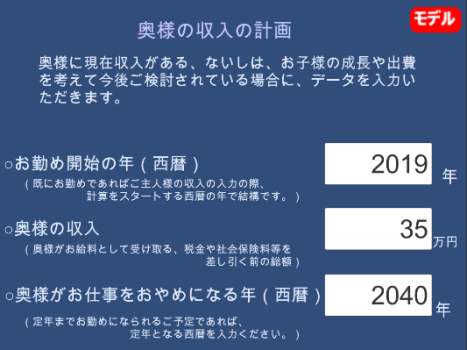

そして、もう一度みの画面の右下のボタンをタップすると、「奥様の収入の計画」が表示されます。

③「奥様の収入の計画」では、3つの欄がすべて空欄、もしくは「0」と表示されていますので、それぞれ順にタップして、テンキーが表示されると、「2019」、「35」、「2040」と入力してみましょう。

③「奥様の収入の計画」では、3つの欄がすべて空欄、もしくは「0」と表示されていますので、それぞれ順にタップして、テンキーが表示されると、「2019」、「35」、「2040」と入力してみましょう。

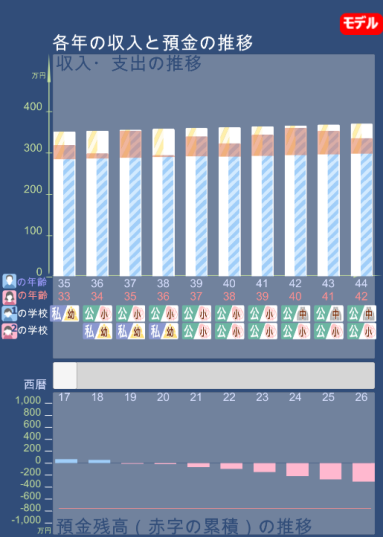

④以上を終えて、逆に、右下の進むボタンを押して、次の画面の表示、さらにもう一度、ボタンを押すと、先ほどの(B)の画面が表示されます。

もちろん、お二人のお子様が幼い点など、課題はありますが、収入の点だけをとれば、最少の手当ての一つといえるでしょう。

▲上に戻る

「1カ月の家計」の見かたと操作の仕方を教えてください。

預金さえあれば、この厳しい期間を凌ぐことができるのですが、継続な家計の赤字により、下の「預金残高(赤字の累積)の推移」で、左から徐々に預金残高が減少を続け、ついに反転、つまり、預金残高が中心線から下に向かう赤いグラフが生じます。この状態が、預金が尽きた状態であります。

たとえ、退職前にいくら黒字に反転したとしても、赤字期間の家計は、金融機関や親せきなど援助が無い限り、やりくりは相当厳しくなります。

支出の算段、もしくは、家賃など継続的な支出を抑える必要があります。

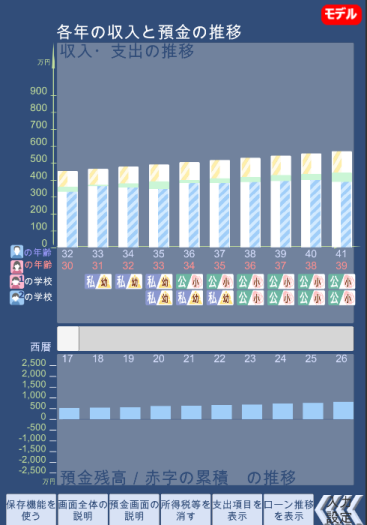

下(例B)は(例A)に対して、家賃を1万円引き下げた事と、2019年より奥様の収入について年35万円と設定しました。

(例A)

(例B)

(例B)

(例B)

では、先ほどの操作の仕方です。

②ここで、「60000」と表示される家賃の欄を「50000」に修正。

そして、もう一度みの画面の右下の

④以上を終えて、逆に、右下の進む

もちろん、お二人のお子様が幼い点など、課題はありますが、収入の点だけをとれば、最少の手当ての一つといえるでしょう。

▲上に戻る

①先ほどの手当てをした例Bで、2024年のグラフをタップ

します。

一旦赤く変化したのち、下の「1か月の家計」が表示され

一旦赤く変化したのち、下の「1か月の家計」が表示され

ます。

②1年間では黒字でしたが、1カ月の収支では、36231円の赤字だということは、ボーナスで補われているということです。 支出は262,410と表示され、その内訳が、下の各支出項目で表示されています。

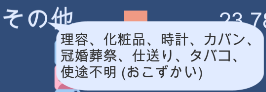

③この一番下の「その他」の文字もしくはアイコンを

タップすると、項目の説明が表示されます。

これは、主に「おこずかい」をさします。

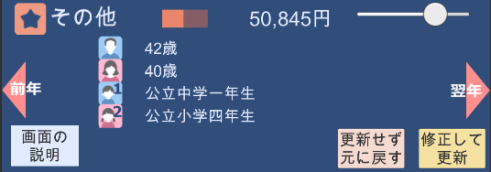

④42歳のご夫婦でおこずかいの合計が23785円という数字は厳しいものですので、スライダーを右にスワイプすると、

数字が動くとともに、グラフが赤く右に伸びます。50,845にしましょう。数字は、一定の倍率で動きますので、思い通りの

数字では止まらないこともあのますが、「大体このあたり」の数字で止めます。

すると、のボタンが、

すると、のボタンが、 に変化します。

に変化します。

⑤ 「修正して更新」ボタンを押すと、画面が切り替わり、

先ほどの「各年の収入と預金の推移」の画面が表示され、24年のグラフの上に、 「!」 が数秒表示され、ここから帰ってきたことが示されます。

⑥グラフでは、支出の内訳が表示され、黒字を示していた緑の部分が無くなり、細い赤が入りました。「おこずかい」を1年間では黒字でしたが、おこずかいの増額により、年間の収支が「少し赤字になった」ということを示します。

⑦このペースで生活を続けると、お子様の後々の教育費の

貯蓄に回せません。このようにして、支出全体をみなおして、各年の収支を改めてみます。

⑧この支出の金額は統計的な平均値ですので、外れてはいないものの、当然ながら各家庭のご事情を反映していません。

このようにして、各支出項目を操作することで、実際の将来の家計をある程度リアルに再現することができます。

▲上に戻る

ローンの入力が判らない。

します。

ます。

②1年間では黒字でしたが、1カ月の収支では、36231円の赤字だということは、ボーナスで補われているということです。 支出は262,410と表示され、その内訳が、下の各支出項目で表示されています。

③この一番下の「その他」の文字もしくはアイコンを

タップすると、項目の説明が表示されます。

これは、主に「おこずかい」をさします。

④42歳のご夫婦でおこずかいの合計が23785円という数字は厳しいものですので、スライダーを右にスワイプすると、

数字が動くとともに、グラフが赤く右に伸びます。50,845にしましょう。数字は、一定の倍率で動きますので、思い通りの

数字では止まらないこともあのますが、「大体このあたり」の数字で止めます。

に変化します。⑤ 「修正して更新」ボタンを押すと、画面が切り替わり、

先ほどの「各年の収入と預金の推移」の画面が表示され、24年のグラフの上に、 「!」 が数秒表示され、ここから帰ってきたことが示されます。

⑥グラフでは、支出の内訳が表示され、黒字を示していた緑の部分が無くなり、細い赤が入りました。「おこずかい」を1年間では黒字でしたが、おこずかいの増額により、年間の収支が「少し赤字になった」ということを示します。

⑦このペースで生活を続けると、お子様の後々の教育費の

貯蓄に回せません。このようにして、支出全体をみなおして、各年の収支を改めてみます。

⑧この支出の金額は統計的な平均値ですので、外れてはいないものの、当然ながら各家庭のご事情を反映していません。

このようにして、各支出項目を操作することで、実際の将来の家計をある程度リアルに再現することができます。

▲上に戻る

同様にモデルケースでご説明いたします。

① ローンはモデルケース1で利用されています、モデルケース1で説明いたしますので、モデルケース1を選択して、先ほどと同様に、「各年の収入と預金の推移」画面を表示しましょう。

右下の ボタンで一つ戻ると「ローンの計画(3)」と表示されますが、そのまま、「戻る」で、画面を3つ戻り、「自宅の状況」に戻ります。

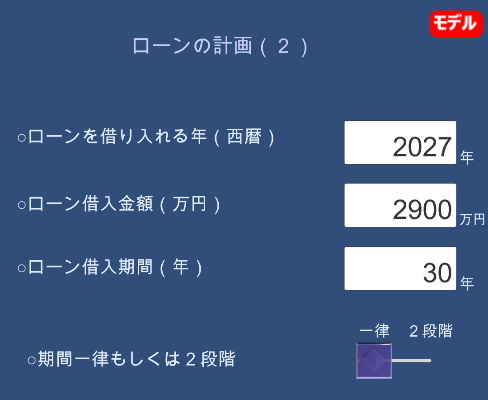

ここで、「現在住宅ローンがありますか、または、将来計画がありますか?」の質問に対し、「あり」 にスライドすることで、ローンに関する3つの画面が現れます。

② ここでのご注意は、ここで入力される家賃や自宅は、現在の自宅に対する費用であり、将来ローンを設定した後の費用ではありません。

なお、もし、既にローンを実施されている場合は、重複になり大変恐縮ですが、ここでも、現在の維持費の入力をお願いいたします。

③ ローンを借り入れる年ですが、これからローンを取り組む予定の場合は、その計画・予定のとおり入力戴きます。

既にローンを取り組んでおられる場合ですが、(A) 現在の残存金額で、入力戴き、借入時期を現在より設定する方法と、(B) 借入時期にさかのぼって入力する方法と2つが考えられます。

(A)の場合がほとんどだと考えていますが、もし(B)の場合、例えば「ローンの計画」で設定する借入年が2010年、「収入の計画(1)」の画面で設定する、「計画を始める年」が2017年だとすると、エラーになってしまいますので、その場合は、収入の計画(1)も、2010年からスタートするように設定ください。

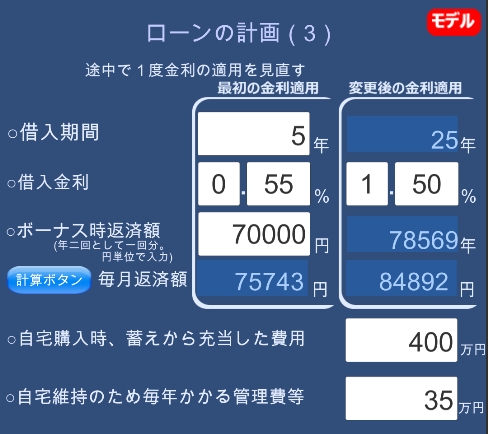

④ 「期間一律」「2段階」とは、最近各銀行で取り組んでおられる、「2段階固定金利方式」や「当初固定方式」などを想定しております。

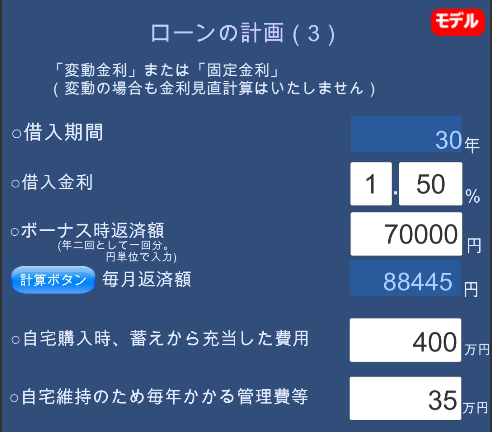

ローン(2)の入力事項を入力して進むと、ローン3で、金利等融資条件を入力します。

モデルケースは「一律」を採用しています。返済金額や金利を入力戴き、「計算ボタン」を押すと、条件に応じた毎月の返済金額が計算されます。これが、支出の推移に反映されます。返済金額や利率の変更を行った場合は、必ず計算ボタンを押してください。

⑤ 2段階方式の場合は画像のように、当初と変更後の設定が

表示されます。当初の返済金額が決定されると、変更後の

返済は、金利により決定される形となります。

この方法で計算されないケースも想定されますが、これは、

弊社の現在の仕様とご理解ください。

⑥ 「自宅購入時、蓄えから充当した費用」とは、頭金や手数料、登記費用、不動産仲介費用等、不動産取得税など取得時の費用で、ローンで賄われない金額となります。購入した年の預金残高から差し引きされます。

従って、預金が無いのに、ローンを実行すると、預金残が即座に赤字となってしまいます。

⑦自宅維持費用は固定資産税やマンション管理費などを想定しています。ざっくりと検討することを念頭に置いておりますので、ここでは年額の万単位で入力いただきます。

なお、⑥も⑦も現在計画中であれば、当然不明ですので、仮置きで入力頂くことで結構です。「0」でも前に進めることはできます。

各金融機関では、融資条件に、年収や所得額における融資割合が影響するため、将来計画とあわせて、検討している金融機関の融資審査を念頭に置くとよいでしょう。

▲上に戻る

どうして、「現時点」、「一番収入が多い時」、「収入が下がったとき」の3つの時点のみでグラフを作成するのですか?

① ローンはモデルケース1で利用されています、モデルケース1で説明いたしますので、モデルケース1を選択して、先ほどと同様に、「各年の収入と預金の推移」画面を表示しましょう。

右下の ボタンで一つ戻ると「ローンの計画(3)」と表示されますが、そのまま、「戻る」で、画面を3つ戻り、「自宅の状況」に戻ります。

ここで、「現在住宅ローンがありますか、または、将来計画がありますか?」の質問に対し、「あり」 にスライドすることで、ローンに関する3つの画面が現れます。

② ここでのご注意は、ここで入力される家賃や自宅は、現在の自宅に対する費用であり、将来ローンを設定した後の費用ではありません。

なお、もし、既にローンを実施されている場合は、重複になり大変恐縮ですが、ここでも、現在の維持費の入力をお願いいたします。

③ ローンを借り入れる年ですが、これからローンを取り組む予定の場合は、その計画・予定のとおり入力戴きます。

既にローンを取り組んでおられる場合ですが、(A) 現在の残存金額で、入力戴き、借入時期を現在より設定する方法と、(B) 借入時期にさかのぼって入力する方法と2つが考えられます。

(A)の場合がほとんどだと考えていますが、もし(B)の場合、例えば「ローンの計画」で設定する借入年が2010年、「収入の計画(1)」の画面で設定する、「計画を始める年」が2017年だとすると、エラーになってしまいますので、その場合は、収入の計画(1)も、2010年からスタートするように設定ください。

④ 「期間一律」「2段階」とは、最近各銀行で取り組んでおられる、「2段階固定金利方式」や「当初固定方式」などを想定しております。

ローン(2)の入力事項を入力して進むと、ローン3で、金利等融資条件を入力します。

モデルケースは「一律」を採用しています。返済金額や金利を入力戴き、「計算ボタン」を押すと、条件に応じた毎月の返済金額が計算されます。これが、支出の推移に反映されます。返済金額や利率の変更を行った場合は、必ず計算ボタンを押してください。

⑤ 2段階方式の場合は画像のように、当初と変更後の設定が

表示されます。当初の返済金額が決定されると、変更後の

返済は、金利により決定される形となります。

この方法で計算されないケースも想定されますが、これは、

弊社の現在の仕様とご理解ください。

⑥ 「自宅購入時、蓄えから充当した費用」とは、頭金や手数料、登記費用、不動産仲介費用等、不動産取得税など取得時の費用で、ローンで賄われない金額となります。購入した年の預金残高から差し引きされます。

従って、預金が無いのに、ローンを実行すると、預金残が即座に赤字となってしまいます。

⑦自宅維持費用は固定資産税やマンション管理費などを想定しています。ざっくりと検討することを念頭に置いておりますので、ここでは年額の万単位で入力いただきます。

なお、⑥も⑦も現在計画中であれば、当然不明ですので、仮置きで入力頂くことで結構です。「0」でも前に進めることはできます。

各金融機関では、融資条件に、年収や所得額における融資割合が影響するため、将来計画とあわせて、検討している金融機関の融資審査を念頭に置くとよいでしょう。

▲上に戻る

まず、入力作業は簡略化した方が、ユーザーの皆様が便利にご利用いただけるものと考えたからでございます。

また、なにかしらの収入金額が前提での支出を想定することはできても、収入そのものを予測することは困難ですので、あくまで収入は前提としてこのようにいたしました。

また、一定の年令で給料が下がる仕組みが多くの企業で採用されておりますので、

収入に関する入力の仕方はこの方法が最大公約数ではないかと考えました。

今後も、皆様のご意見を踏まえつつ、改善を端足していきたいと思います。

▲上に戻る

収入の計画(1)の蓄えとはなんでしょうか。

また、なにかしらの収入金額が前提での支出を想定することはできても、収入そのものを予測することは困難ですので、あくまで収入は前提としてこのようにいたしました。

また、一定の年令で給料が下がる仕組みが多くの企業で採用されておりますので、

収入に関する入力の仕方はこの方法が最大公約数ではないかと考えました。

今後も、皆様のご意見を踏まえつつ、改善を端足していきたいと思います。

▲上に戻る

一般的には預金・貯金と考えます。

計画スタート時点での預金貯金や手元で現金のように支出できる類の金額は、ここに入れて戴いてよいかと思います。

「1年間のやりくり」画面で、黒字となった金額はこの金額にくわえられていきます。

また、例えば、生命保険などは、資産性が高い契約は、収入の処分として、支出の項目に含ませない、つまり、「1か月間の家計」に含ませなければ、蓄えとして繰り越されていきます。

▲上に戻る

毎月ではなく、定期的に支出として発生する項目は、どうしたらいいですか?

計画スタート時点での預金貯金や手元で現金のように支出できる類の金額は、ここに入れて戴いてよいかと思います。

「1年間のやりくり」画面で、黒字となった金額はこの金額にくわえられていきます。

また、例えば、生命保険などは、資産性が高い契約は、収入の処分として、支出の項目に含ませない、つまり、「1か月間の家計」に含ませなければ、蓄えとして繰り越されていきます。

▲上に戻る

支出の項目は「1カ月の家計」で全て入力しますから、1年分で掛るその項目の合計を「12分の1倍」していただき、「1カ月の家計」で該当項目のスライダーを調整していただければ、1年分として反映されます。

▲上に戻る

具体的な支出が、どの項目に該当するか、よくわかりません。

▲上に戻る

「1カ月間の家計」の項目に、表示されている各項目のタッチしていただくと、簡単な項目の構成が説明されます。

総務省の統計局、家計調査 収支項目分類一覧を検索頂ければ詳しく説明されています。 (http://www.stat.go.jp/data/kakei/koumoku/bunrui27.htm)

▲上に戻る

教育費と住宅費について修整したいのですが。

総務省の統計局、家計調査 収支項目分類一覧を検索頂ければ詳しく説明されています。 (http://www.stat.go.jp/data/kakei/koumoku/bunrui27.htm)

▲上に戻る

なかなか想定しにくい「未来の支出」を想定することが、本アプリの趣旨ですので、特に支出項目の中で、金額が大きいこの2つの分野については、総務省データの代わりに、ご家庭の生活背景をこのような形で反映させる仕組みにしてあります。

住宅・教育の2項目について、想定している支出が、当アプリでの想定と明確にかい離するようであれば、他の項目で支出項目を積み増していただければ幸いです。

なお、システムの仕組みは皆さまのご意見をできるだけ取り入れて、改善を図ってまいります。

▲上に戻る

表示される教育費の金額に違和感を感じます。

住宅・教育の2項目について、想定している支出が、当アプリでの想定と明確にかい離するようであれば、他の項目で支出項目を積み増していただければ幸いです。

なお、システムの仕組みは皆さまのご意見をできるだけ取り入れて、改善を図ってまいります。

▲上に戻る

総務省の開示している、「子供の学習費調査」等から、標準的な費用のデータを取りまとめて、本アプリの活用いたしております。詳しくは、インターネット等で、当該資料をご確認下さい。

男女別、学年別で大きく変動している部分もありますが、平均的データとして信頼がおけるものとして、利用させていただいております。

▲上に戻る

個人情報を入力したので、管理が心配だ。

男女別、学年別で大きく変動している部分もありますが、平均的データとして信頼がおけるものとして、利用させていただいております。

▲上に戻る

本アプリで入力いただいたデータを、インターネット上やり取りを行うことはありません。また、データの保存はあくまで皆さまのデバイスに保存されます。皆さまのデバイスのセキュリティと同様のセキュリティが掛っているとご理解ください。

▲上に戻る

入力したデータのバックアップは?

▲上に戻る

有料で解放されるデータ保存機能は、iPhone、Androidとも、皆さまのデバイスに内に保存されます。デバイスの破損されるなどして、使用が不可能となった場合は、現在のところ、弊社としてバックアップすることはできませんので、予めご了解ください。

▲上に戻る

妻の収入でボーナスや昇給の機能はないのですか?

▲上に戻る

大変恐縮でございますが、入力をできるだけ簡素化するため、奥様の収入は期間と金額のみで設定いたしました。

ただし、皆様のご要望をできるだけ取り上げてまいりたいと思いますので、リリース以降も色々と見直してまいりたいと思います。

▲上に戻る

税金の計算はどうしていますか?

ただし、皆様のご要望をできるだけ取り上げてまいりたいと思いますので、リリース以降も色々と見直してまいりたいと思います。

▲上に戻る

ご夫婦で、各々全ての収入を給与所得として税額計算をいたしております。奥様の収入の有無や金額により、配偶者控除や社会保険料の計算を行っております。

基礎控除、配偶者控除、扶養控除(該当年令ではれば所得が無いという前提で控除対象とする)、社会保険料(健康保険料、厚生年金保険料、雇用保険料)等を所得控除として計算し、医療費は、医療控除に含めておりません。

住民税は本来その年の収入を翌年に税額に反映させる仕組みでございますが、本アプリは、開発の都合上、当年の金額で計算しております。社会保険は「協会けんぽ」様が開示されている、「健康保険・厚生年金保険の保険料額表 」の体系をほぼしようしつつ、給与計算等よりも一部簡易に計算しております。

また、住宅ローン所得控除は現状まだ対応できておりませんが、現在鋭意取り組んでおります。

▲上に戻る

自分の給料で入力すると違和感のあるグラフが表示される。

基礎控除、配偶者控除、扶養控除(該当年令ではれば所得が無いという前提で控除対象とする)、社会保険料(健康保険料、厚生年金保険料、雇用保険料)等を所得控除として計算し、医療費は、医療控除に含めておりません。

住民税は本来その年の収入を翌年に税額に反映させる仕組みでございますが、本アプリは、開発の都合上、当年の金額で計算しております。社会保険は「協会けんぽ」様が開示されている、「健康保険・厚生年金保険の保険料額表 」の体系をほぼしようしつつ、給与計算等よりも一部簡易に計算しております。

また、住宅ローン所得控除は現状まだ対応できておりませんが、現在鋭意取り組んでおります。

▲上に戻る

大変恐縮でございますが、本アプリの元データである総務省の統計データでの収入ランクは、年間「200万円以内」から、「1500万円以上」という表示をしています。

特に、1500万円を超えると、対象となる方の収入の範囲が非常に大きくなります。

支出を想定するという趣旨で申上げると、定年までに1500万円を超える場合、支出の推測は必ずしも有るべき結果になっていないことも考えられます。

今後改善してまいりたいと存じますが、現状もしそのような事態となった場合は、「1カ月間の家計」の部分で修整願えればと存じます。

▲上に戻る

グラフの数字が小さくて見難い。

特に、1500万円を超えると、対象となる方の収入の範囲が非常に大きくなります。

支出を想定するという趣旨で申上げると、定年までに1500万円を超える場合、支出の推測は必ずしも有るべき結果になっていないことも考えられます。

今後改善してまいりたいと存じますが、現状もしそのような事態となった場合は、「1カ月間の家計」の部分で修整願えればと存じます。

▲上に戻る

特にグラフ画面については、機能の中心であることから、各テキストは已むをえず、小さなフォントとなり、まことに恐縮でございます。今後も画面の工夫や情報の取捨選択に努めてまいりたいと存じております。

▲上に戻る

「1カ月の家計」と「1年間の蓄え」で数値が微妙に異なるが。

▲上に戻る